全国服务热线

15615948619

山东腾达源金属材料有限公司

联系人:华经理

电 话:0635-8819339

手 机:15615948619 13602162866 (微信同号)

传 真:0635-8819009

网 址:www.dhstgb.com

库房地址:山东省聊城市高新区九州街道华硕路1号院内2号厂房东区

关键词:Q235NH耐候板,Q345NH耐候板,Q345GNH耐候板,Q295NH耐候板,Q355NH耐候板,Q355GNH耐候板,q460c高强板,Q550D高强板,HG60高强板,HG70高强板,DB590高强板

从钢价走势看钢材需求

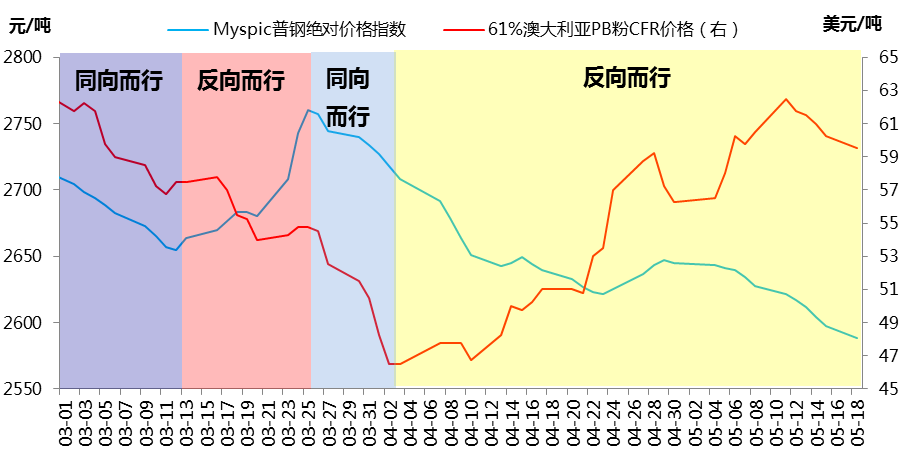

回顾3月初至今的国内钢材市场,大致可以分为四个阶段:

第一阶段(3月1日~3月12日),春节刚过,国内钢材需求尚未启动,Q390高强板钢厂集中检修,原材料采购意愿不足,钢价和矿价同时下行。

第二阶段(3月13日~3月25日),国内钢材需求逐渐启动,钢材社会库存开始下降,钢厂钢材库存尚未下降,同时环保执法影响钢材生产,铁矿石需求受到影响,导致钢材价格上涨,矿价继续下跌。

第三阶段(3月26日~4月3日),钢材社会库存和钢厂钢材库存同时下降,国内钢材需求继续释放,但由于前期铁矿石价格下跌导致钢材生产成本下行,使得钢厂盈利面改善,生产动力充足,市场供给压力再次增加,同时由于进口矿价持续下行,钢厂减少原材料库存,铁矿石价格加速下跌,钢价跟随下跌。

第四阶段(4月4日~5月18日),钢材下游行业需求释放不及预期,虽然进口矿价持续反弹,但钢价并没有起色。

图表 1 2015年3月至今钢价与矿价走势对比

数据来源:大宗商品云终端

对比第二、四阶段:在第二阶段,钢材下游行业的季节性需求启动后,虽然矿价下行,但钢价是上涨的,说明需求较为强劲;在第四阶段,钢材的季节性需求仍然存在,而且矿价处于上升过程中,Q390高强板钢价却是下跌的。在某种程度上,这种鲜明对比可以说明第二季度的钢材需求十分疲软。而钢材需求的疲软的客观原因在于当前经济下行压力较大。

二、当前经济下行压力较大

为调整经济结构,摆脱中国经济对投资的过度依赖,十八大以来,中央宏观管理的主要思路是通过去产能、去杠杆等方式收缩供给,同时实施各种稳增长的措施,为“一带一路”、“互联网+”、“制造业2025”等新经济、新战略的培育和实施赢得时间。

当前中国经济正从传统经济向新经济过渡,传统经济的三驾马车消费、投资和进出口纷纷失速,经济下行压力较大,因而需要稳增长政策接力,而主要的稳增长“利器”有三个:货币政策、财政政策和房地产。货币政策的短期目标是为实体经济提供宽松的货币环境,降低无风险利率和社会融资成本,改善企业和个人的资产负债表,扩大社会总需求。房地产政策的短期目标是刺激消费,助力房地产企业去库存,改善现金流,并带动相关产业的消费。财政政策的短期目标是加大基础设施投资建设力度,对冲房地产和制造业固定资产投资增速的下滑,确保全年固定资产投资增速保持合理水平。从刚公布的4月份宏观经济数据来看,经济下行压力较大,未来三大稳增长“利器”均有持续加码的可能。

1、供给整体呈低位企稳之势。4月全国规模以上工业增加值同比增速5.9%,增速较3月份加快0.3个百分点,季调后4月份环比增长0.57%,较3月份增长0.31个百分点。

2、消费持续低迷。4月社会消费品零售总额同比增长10%,增速比上月略降0.2个百分点,回落幅度比上月有所收窄。

3、投资下滑较为明显。1-4月,全国固定资产投资(不含农户)119979亿元,同比名义增长12.0%,增速比1-3月份回落1.5个百分点。

4、进出口整体形势依然严峻。1-4月出口累计同比增长1.6%,1-3月前值为增长4.7%,增幅大幅收窄;进口累计同比减少17.3%,1-3月前值为减少17.6%,收窄幅度微弱。

三、基建投资是稳增长的中坚力量

2015年两会政府工作报告公布的全年固定资产投资增速目标为15.3%,而1-4月固定资产投资增速仅为12.0%,未来还有较大的提速空间。固定资产投资的75%由房地产投资、制造业投资和基建投资组成,而要完成固定资产投资增速目标,缓解经济下行压力,基建投资加码的可能性最大。理由如下:

1、基建投资增速最快,短期内见效明显

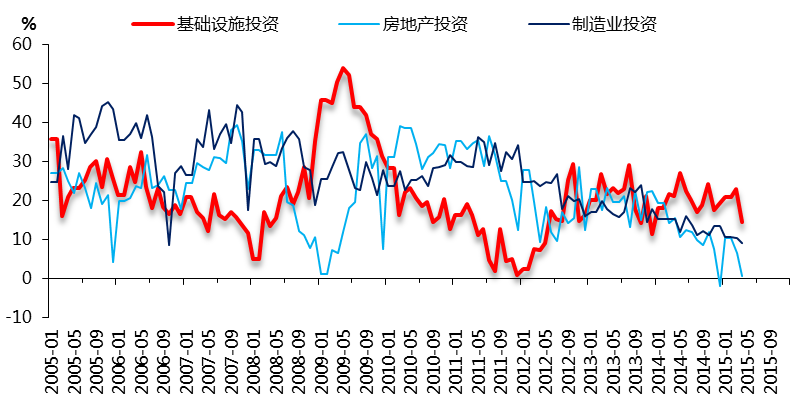

今年1-4月份,全国房地产开发投资23669亿元,同比增长6%,增幅比1-3月份回落2.5个百分点;制造业投资40819亿元,同比名义增长9.9%,增速回落0.5个百分点;基建投资26324亿元,同比增长20.3%,增速比1-3月份回落2.5个百分点。从增长速度来看,在三大部门中,基建投资是短期内唯一能保持两位数增速的部门。

图表 2 三大细分领域固定资产投资同比名义增速

数据来源:国家统计局

2、房地产投资短期内难见起色

一方面,虽然1-4月份商品房销售面积有所好转,同比下降4.8%,降幅比1-3月份收窄4.4个百分点,房地产企业资金有较大改善,但需求上升并没有带动房地产供给的提升。1-4月份房地产开发企业房屋施共面积同比仅增长6.2%,增速比1-3月回落0.6个百分点。1-4月,房地产开发企业土地购置面积同比下降32.7%,降幅比1-3月扩大0.3个百分点。

另一方面,此轮房地产市场的回暖存在分化,一线城市反弹明显,房价涨幅高,二线城市次之,交易量比较大,涨幅低于一线城市,三线城市去库存压力较大;然而由于房地产投资的50%,新开工面积的60%,均集中在三线城市,如果三线城市去库存压力较大,全国房地产投资回暖将面临很大困难。综合来看,房地产行业从销售端的改善传递到供给端尚需要时间,短期内难见起色,预计至少需要6-9个月。

3、制造业持续疲弱,企业投资信心不足

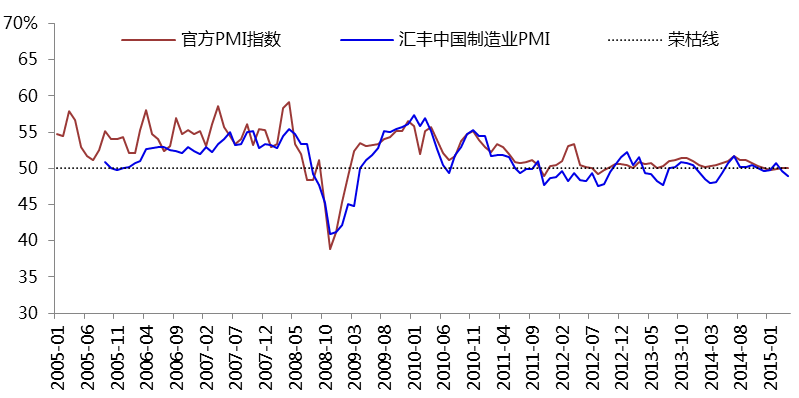

4月中采制造业PMI为50.1%,与上月持平,略高于临界点,考虑到4月份大宗商品价格震荡回升,而PMI表现一般,说明制造业尚未企稳回暖。4月中国汇丰PMI终值进一步下修至48.9,创12个月低点,汇丰PMI表现弱于官方PMI,说明中小企业处境更差。

图表 3 官方制造业PMI和汇丰制造业PMI指数表现欠佳

数据来源:中采联、汇丰-Markit

四、基建投资与钢材需求的关系

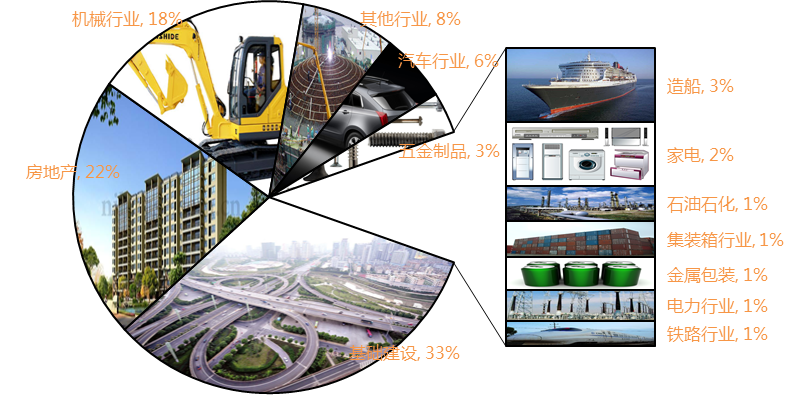

存量方面,根据我的钢铁研究中心估算,我国钢材需求约1/3来自基建。增量方面,从当前各下游行业的投资和产出的增长情况来看,基建是唯一保持高速增长的行业。

基建行业,1-4月全国基建投资名义增长20.3%;房地产行业,1-4月全国房地产开发投资同比名义增长6%;机械行业,1-4月累计挖掘机销量同比下降45.3%;汽车行业,1-4月汽车产、销量同比分别增长4.1%和2.8%;船舶行业,1-3月承接新船订单同比下降76.8%;家电行业,1-4月份洗衣机、电冰箱、冷柜和房间空气调节器产量同比分别增加6.2%、-1.7%、-1.5%和2%。

综合来看,在其它主要下游行业投资或产出纷纷出现下滑或低位增长的背景下,基建一枝独秀,成为短期内钢材需求能否见起色的决定性因素。

图表 4 钢铁下游行业钢材需求占比

数据来源:MRI

五、2015年基建投资项目规模预测

2014年,全国基建项目为11.2万亿,其中交通运输4.3万亿,水利环保和公共设施4.6万亿,电力、热力、燃气机水生产和供应2.3万亿。交通运输中,铁路7800亿,公路2.4万亿,水上运输2400亿,航空运输1400亿。在2014年基建数据的基础上,笔者整理了2015年重大的基建项目,尽量细化到金额,作为预测2015年基建投资规模的依据。

1、七大类基础设施项目

2014年底,国务院批准总投资额逾10万亿元的七大类基础设施项目420多个,其中2015年投资超过7万亿元。“七大工程包”分别为粮食水利、交通、生态环保、健康养老服务、信息电网油气等重大网络工程、清洁能源、油气及矿产资源保障工程等。

2、“一带一路”

2015年各省政府工作报告中关于“一带一路”基建投资项目总规模达1.04万亿。主要包括重庆、四川、宁夏、江苏、海南、云南、陕西、广西、浙江、内蒙古、新疆、甘肃、青海、广东、福建等省市。从项目分布来看,主要以“铁公机”为主,占全部投资的68.8%,其中铁路投资5000亿元,公路投资1235亿元,机场建设投资1167亿元,港口水利投资超过1700亿元。

3、长江经济带建设

长江经济带发展规划出台在即,相关基建项目也落地在即。长江经济带覆盖我国超过1/5的国土,人口和生产总值均超过全国的40%,依托于长江黄金水道,长江上中下游将会实现东中西区域经济的一体化大发展。届时,航道基础设施,如重庆港和武汉港等,将成为建设重点,必将带动大规模基建投资。

4、京津冀一体化建设

根据财政部测算,京津冀一体化建设,未来6年需投入42万亿元,平均每年7万亿元。业内人士强调,在京津冀一体化的布局之中,交通一体化将率先发力,铁路、公路、航空、港口间的一体化规划都在执行中。

5、水污染防治行动计划

4月16日,国务院印发《水污染防治行动计划》,计划带动2万亿投资。

另外,2015年政府工作报告中指出,今年铁路投资要保持在8000亿元,新投产里程8000公里以上;重大水利工程已开工的57个项目要加快建设,2015年再开工27个项目,在建重大水利工程投资规模超过8000亿元,保障性安居工程新安排740万套,其中棚户区改造超580万套。

综合来看,2015年是国内基建大年,为完成稳增长任务,基建投资增速预计将达到24%,全年基建规模或达到13.9万亿,其中交通运输5.6亿,增速30%;水利环保和公共设施5.7万亿,增速25%;电力、热力、燃气及水生产和供应2.6万亿,增速13%。

六、当前基建发力的最大障碍

未来基建发力的最大障碍在于主要的资金来源均出现了较大压力。基建的投资主体是政府,资金主要来源包括三方面:财政收入、政府基金收入和地方政府举债。此外,PPP融资模式不能顺利推进也对基建投资造成影响。

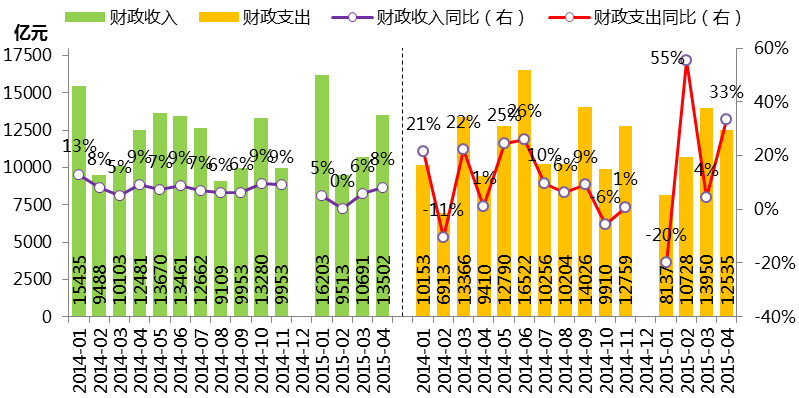

1、财政收入增速偏低,财政支出加快

4月全国一般公共预算收入13502亿元,同比增长8.2%;一般公共预算支出12535亿元,同比增长33.2%。由于经济下行压力较大,政府财政支出进度加快,但由于工业经济放缓,财政收入增速偏低。未来财政支出加码仍受制于收入下滑。

图表 5 财政收支及增长情况

数据来源:财政部

2、政府性基金收入持续低迷

政府性基金收入主要是土地转让收入。4月国有土地使用权转让收入延续大幅下降趋势。1-4月,国有土地使用权出让收入9016亿元,同比减少5572亿元,大幅下降38.2%,降幅较1-3月继续扩大2.1个百分点。受此影响,全国政府性基金预算收入11547亿元,同口径下降31.1%。

3、政府偿债压力较重

根据2013年6月审计署公布的数据,2015年政府负有偿还责任的债务到期1.8万亿,负有担保责任的债务到期约3200亿,总计到期债务约2.1万亿。这给地方政府造成较大的偿债压力。

4、PPP融资模式推进不及预期

新预算法和43号文限制了城投债的融资功能,并将地方政府债务规范化,旧有投融资模式终结的同时,财政赤字率仅由2.1%提高至2.3%。PPP作为新的融资模式,却存在诸多问题,不能接续城投债的融资功能,对基建投资的资金来源产生了重要影响。

据相关报道,部分省份提出的PPP项目数量多,投资总量很大,但从全国看,签订合同的比率仅在10%至20%之间。

www.dhstgb.com 整理提供

版权 © 2013-2024 山东腾达源金属材料有限公司

联系人:华经理 电话:0635-8819339

手机:15615948619 13602162866 (微信同号)

库房地址:山东省聊城市高新区九州街道华硕路1号院内2号厂房东区

全国服务热线:

15615948619